CRISIS INTELECTUAL DEL ANÁLISIS MONETARISTA EN ARGENTINA

Ciudad Autónoma de Buenos Aires, 29 ene. 2020

LA BANCARROTA INTELECTUAL DEL MONETARISMO

Por ALEJANDRO FIORITO

“Nosotros

no abandonamos las metas monetarias: ellas nos abandonaron a nosotros”. (Gerald Bouey [1983], presidente del Banco Central de Canadá, 1973-1987)

En los últimos cuatro años, todos los diagnósticos de inflación dados por el gobierno fallaron persistentemente: desde las metas de inflación postuladas en cada año hasta el fútil

intento de controlar los agregados monetarios del final junto al FMI. La combinación de expectativas iniciales de la élite gobernante sobre la “sencillez” de bajar la inflación permitieron la existencia de algo muy parecido

a un “experimento crucial” para el cuantitativismo monetario argentino. La oscilación entre un cuantitativismo exógeno y otro endógeno, por ejemplo, monetarismo y metas de inflación respectivamente, mostró la

incapacidad de dar con las variables causales que efectivamente generan inflación. El resultado inflacionario del “mejor equipo económico de los últimos 50 años” no puede ser más explícito en su fracaso

tanto teórico como político: una tasa más que duplicada del nivel de inflación (53%) respecto a la inicial en solo cuatro años, aplicando medidas de política monetaria cuantitativista.

Todo este derrotero inflacionario tuvo un conspicuo protagonismo de la Universidad Di Tella al aportar sus elementos más destacados como Marcos Peña, Lucas Llach, Enrique Avogrado y Marina

Carvajal, Jorge Triaca, Francisco Gismondi, Mariano Flores Vidal y Sebastián Scheimberg, Federico Sturzenegger y Guido Sandleris, entre otros. Con la banalidad del mal económico que caracteriza a estos personajes ungidos de teoría

económica vulgar enseñada en estos centros de excelencia y mas allá de toda duda empírica, el gobierno drásticamente comenzó a “financiar” con divisas los gastos por los que solo hacían

falta pesos. Usando el mercado de deuda hasta literalmente “agotarlo” a fines de 2017 y con la friolera de más de 100.000 millones de dólares de nueva deuda, dejó al país con una relación de deuda externa sobre

exportaciones mayor a 250% que deja al país en un default de explosión lenta.

La divulgación en los medios de una mayoría de economistas

que esgrime un monetarismo atávico -explícito o implícito- y sin que haya siquiera alguna objeción teórica y/o empírica de dicha antigualla teórica es notable. Más aún, dado que fundamentalmente

en todo el mundo el monetarismo fue prácticamente descartado de los bancos centrales y del convencionalismo internacional con el nuevo consenso neoclásico. Ante la falta de una teoría coherente y pertinente empírica que

explique los canales lógicos por los cuales se produce la suba de precios, es lógico entonces que se asuma a la “emisión” monetaria o la “falta de demanda de dinero” como una causa de la suba de precios en nuestro

país. En realidad, es imposible distinguir macroeconómicamente la demanda de dinero y la oferta de dinero. Proponer modelos con una demanda real con una oferta nominal de dinero no supera el problema de que solo es un único agregado monetario

que no es producido “en espera de ser comprado” con curvas independientes de oferta y demanda.

Inflación por exceso de demanda

La explicación convencional de la inflación se puede caracterizar en la existencia de un exceso de demanda o diferencia positiva entre el producto efectivo y el potencial (este último no es observable).

Sus explicaciones más utilizadas son por vía de la existencia de déficit públicos, o la monetización del déficit público, o por la “proporción del gasto en el producto” u otras variantes de

la misma idea. La visión cuantitativista participa de ese exceso de demanda y lo explica por un exceso neto de oferta monetaria. Tiene a su vez dos versiones: una del nuevo consenso neoclásico o de dinero endógeno (con

metas de tasa de interés) y otra monetarista o de tasa de interés endógena (con metas de agregados monetarios). La primera versión hoy es mundialmente dominante, mientras que la segunda versión, el exceso de demanda,

se supone que puede ser controlado por metas de agregados monetarios. El monetarismo postula un multiplicador monetario estable. Sin embargo, muchos trabajos empíricos muestran que existe endogeneidad del multiplicador monetario,

lo que elimina la estabilidad que es necesaria para controlar los agregados monetarios en el corto plazo. Estos resultados de inestabilidad del multiplicador monetario son conocidos ya desde los 70 para los EE. UU., donde se sabe que no hay posibilidad de

controles de agregados, y que convencieron a los economistas que sostenían estas hipótesis de descartarlas definitivamente.

Revisando en el FMI, muy pocos

países del mundo usan los controles de agregados monetarios, sin embargo, la Argentina desde el 2018, comenzó a contarse entre un selecto grupo de países que poseen políticas monetarias con metas de agregados monetarios,

como por ejemplo: Afganistán, Angola, Bangladesh, Burundi, Rep. de Congo, Etiopia, Gambia, Guinea, Madagascar, Malawi, Myanmar, Nigeria, Ruanda, Seychelles, Sierra Leona, Surinam, Tanzania, y Yemen, entre otros. ¡Milton

Friedman quizá vive en Africa! (FMI Annual Report on Exchange Arrangements and Exchange Restrictions [2018:6-7]).

La afirmación de que la

inflación es solamente un problema monetario y confunde “causalidad” con necesidad de existencia de una variable como el dinero. Va de suyo que los ejemplos contraesgrimidos de economías de trueque sin inflación

tienen dos problemas: 1- nunca hubo economías persistentes sin dinero, por lo tanto restringen el ejemplo a una impertinencia empírica de inexistencia histórica y antropológica imposible de poner como ejemplo; y 2- desde la lógica

solo hace falta que una mercancía se tome como numerario para que el resto exprese sus aumentos de valor. Pero aun así, no se niega aquí la necesidad del dinero como un medio en el proceso mercantil, lo que se critica es la causalidad

monetaria (emisión) para la variación de precios y su exogeneidad en situaciones normales. Sería algo así como acusar a la fuerza de gravedad terrestre de ser causa del suicidio del que se lanzó desde un balcón.

La gravedad, siendo necesaria para la caída, es solo un medio y no una causa. Más bien las subas de precios a partir de costos y puja inducen endógenamente a la cantidad de dinero.

Inflación por puja distributiva y costos

Esta nota se basa en un trabajo más extenso, que parte de la teoría clásica del excedente de

los precios y la distribución, de la cual se deriva que el motor principal y necesario que determina y propaga la inflación es la presencia de un conflicto distributivo entre trabajadores asalariados y dueños del capital.

Si las demandas de mayores ingresos no son complementarias sino inconsistentes entre sí respecto al crecimiento del excedente, esta puja distributiva impactará en variaciones de salarios nominales y precios y cuyos resultados reales se terminarán

definiendo ex post. El disparador por lo general puede ser un shock de costos (como devaluación, suba de tarifas, precios internacionales) que modifica los ingresos reales relativos (distribución) y se propaga directamente proporcional a la persistencia

y grado de conflictividad. Pero sin puja distributiva no puede haber inflación, puesto que se necesita una oposición en la apropiación del excedente.

Con

este punto de partida analítico, puede darse cuenta que en la Argentina se mantiene un esquema de conflicto distributivo persistente no resuelto, como también los niveles de inflación más altos alcanzados

vis a vis con la región en los últimos 50 años, que solo se controlaron a costa de desocupación de dos dígitos. Entonces, la inflación es un efecto inducido de un esquema político y social donde los trabajadores

tienen una “posición negociadora” más sólida, a diferencia del resto de los países de la región.

Una elevada tasa inflacionaria

en la Argentina puede deducirse por una mayor “densidad sindical” que presenta su mercado laboral respecto a otros países, pero esto no significa que los costos y la puja distributiva no actúen en otros países

de la región que presentan una menor inflación. Por el contrario, una menor suba del nivel de precios en otros países puede expresar el resultado de una puja distributiva “resuelta”, o contenida (ver Chile y Ecuador hoy), que

conlleva ajustes salariales (a la baja) mayores y más adaptables (menos conflicto) a las diversas coyunturas devaluatorias.

Soporte empírico de puja distributiva

y costos para la Argentina y América Latina

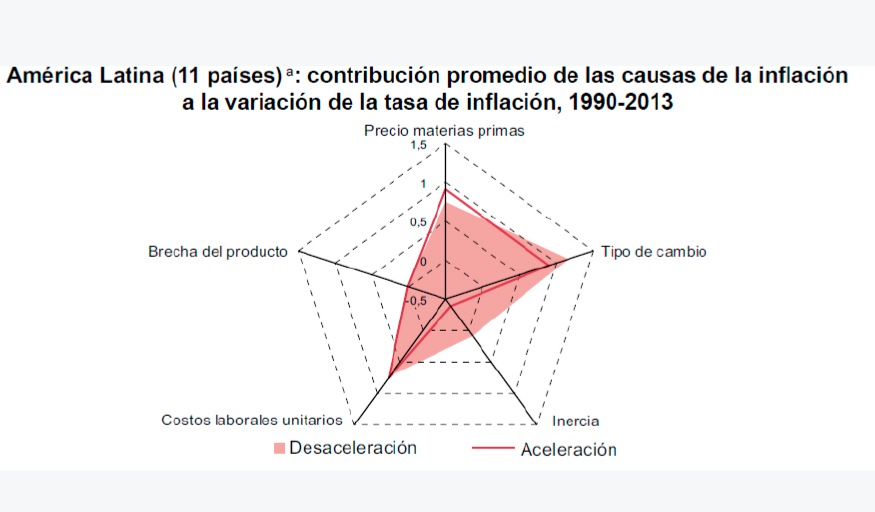

En efecto, en Trajtemberg, Valdecantos y Vega (2015), Los

determinantes de la inflación en América Latina: un estudio empírico del período 1990-2013, se presenta un trabajo econométrico que abarca a 11 países de Latinoamérica, donde queda evidenciado

que muestra que el coeficiente que acompaña a la brecha de producto es muy pequeña (0.147); o sea que el exceso de demanda no se manifiesta como una posible causa aceptable de la variación de precios persistente ni explica la

inflación núcleo en oposición al convencionalismo económico. Además, que el tipo de cambio nominal (0.326) afecta a productos importados y exportados que forman parte de la canasta del consumidor y por lo tanto afectan los

precios; y que los costos laborales unitarios autónomos (0.762) sobresalen en su contribución a la inflación, teniendo en cuenta que son netos de la variación de precios pasada, y que abarcan todos los factores institucionales y

de puja por el ingreso.

{kind=link}

Fuente: Trajtemberg et al (2015)

Por lo que cualquier explicación que deje de lado las variables de “costo macroeconómico”, como el tipo

de cambio, los salarios, las tasas de interés, markups, no puede dar cuenta del núcleo de conflicto distributivo que existe en toda sociedad, ora mayor ora menor y cuyas demandas inconsistentes en el crecimiento del producto propagan y/o disparan

un proceso de suba persistente de precios.

La inflación “Pancho Ibañez”: todo tiene que ver con todo

El otro giro convencional es el de afirmar confusamente que la inflación es un fenómeno “complejo y multicausal” en general para oponerse a la explicación monetarista,

y que encubre una confusión ecléctica en la teoría. Finalmente termina formándose un coctel abstruso de inercia inflacionaria, “tirones de demanda”, “empuje de costos”, “inflación oligopólica”,

“emisión exógena”, “monetización del déficit”, etc., entre otras variantes ad-hoc. Este uso de la multicausalidad se explica por la necesidad de aparecer omnicomprensivo y puede evadir una respuesta que necesita

de canales teóricos precisos para ser respondida sin ambages.

La Argentina del gobierno de Macri representó un extraordinario campo de “experimentación” que permite testear estas explicaciones

convencionales de la economía y, en particular de la inflación. Con su adopción final por el monetarismo, se degradó su política monetaria al retomarse una doctrina que no logra tener el control efectivo de los agregados

y que no es usado mundialmente. De presentarse como los más serios economistas a terminar duplicando el nivel de inflación con el que habían entrado, en solo cuatro años el gobierno de Macri representó un velocísimo

y enorme fracaso intelectual del cuantitativismo monetario en la Argentina.

*Docente de la Universidad Nacional de Moreno (UNM)

Original: El pais digital y tomado de la edición digital de la REVISTA CIRCUS.